A venda de um imóvel rural representa muito mais do que uma simples transação financeira. Para o produtor rural, é a culminação de décadas de trabalho árduo, investimento e dedicação à terra. É a materialização de um patrimônio construído com suor, que carrega a história de uma família e o legado de uma vida inteira.

No entanto, no momento de realizar esse patrimônio, surge um desafio fiscal significativo que pode erodir uma parcela substancial do valor conquistado: O Imposto de Renda sobre o Ganho de capital.

Diante desse desafio – ou até defesa do ponto de vista do seu patrimônio construído – o produtor rural para evitar o pagamento do Imposto em sua totalidade, em alguns casos, escritura a propriedade vendida por um valor muito inferior ao efetivamente praticado.

Ao agir assim, o produtor rural apenas substitui um problema por outros – como a impossibilidade de justificar a origem dos recursos financeiros obtidos – além do risco do enquadramento por sonegação fiscal, caso venha ser fiscalizado. Todavia, além de ilegal, esse caminho não é o único para apurar o IR sobre o ganho de capital de imóvel rural; há alternativas com respaldo legal que podem reduzir o montante em relação ao método tradicional.

QUAL A MELHOR ESTRATÉGIA PARA APURAR O GANHO DE CAPITAL?

O ganho de capital é o lucro obtido na venda de bens ou direitos, calculado pela diferença positiva entre o valor de alienação e o custo de aquisição. Em regra, a base de cálculo decorre justamente desse confronto entre custo e preço de venda.

Entretanto, tratando-se de imóveis rurais, a lei nº 9.393/1996 prevê uma base de cálculo alternativa para a apuração do ganho de capital em seu artigo 19:

Art. 19. A partir do dia 1º de janeiro de 1997, para fins de apuração do ganho de capital, nos termos da legislação do imposto de renda, considera-se custo de aquisição e valor de venda do imóvel rural o VTN declarado, na forma do art 8º, observado o disposto no art. 14, respectivamente, nos anos da ocorrência de sua aquisição e de sua alienação.

Portanto, a melhor estratégia para apurar o ganho de capital é a utilização do BENEFÍCIO FISCAL do VTN (valor da terra nua), que geralmente resulta em redução do imposto a pagar.

A fruição desse benefício fiscal pode até mesmo zerar o pagamento de Imposto de Renda na venda, desde que seja feita da forma correta e seguindo os critérios da receita federal.

EXEMPLO PRÁTICO DE COMO REDUZIR MAIS DE 95% DO IR SOBRE O GANHO DE CAPITAL:

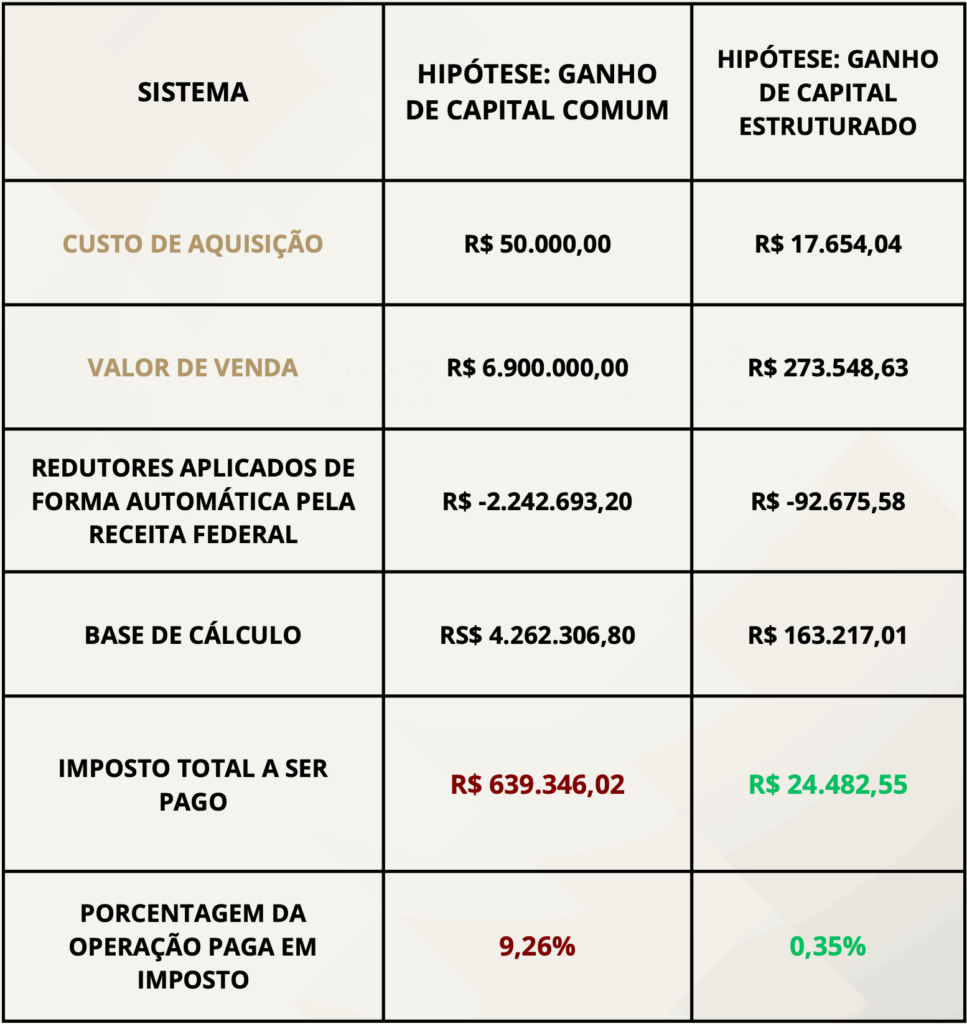

O produtor rural adquiriu em 2013 uma fazenda por R$50.000,00, e a alienou, 12 anos depois, em 2025 por R$6.900.000,00.

O VTN (Valor da terra nua) do imóvel na data de aquisição (2013) era de R$17.654,04, e de R$273.306,00 na data da alienação (2025).

Agora vejamos a simulação abaixo do comparativo entre o método tradicional (Ganho de capital comum) e o método utilizando o VTN (Ganho de capital estruturado):

O caso acima demonstra, com números, que estruturar a apuração do Imposto de Renda sobre o ganho de capital com base no VTN (valor da terra nua) – Como autoriza o art. 19 da Lei nº 9.393/1996 – não é um “atalho”, e sim a aplicação do critério legal mais vantajoso, capaz de reduzir em até 95% a carga de IR em comparação ao método tradicional.

Para obter esse resultado com segurança, é essencial: conferir os VTNs dos anos de aquisição e alienação, ter em mãos as documentações do ITR/DIAT, e formalizar o cálculo em parecer que ancore a opção no art. 19 (com remissão aos arts. 8º e 14º da mesma lei).

Assim, o produtor rural realiza seu patrimônio sem trocar risco por incerteza, transforma um passivo fiscal em eficiência tributária legítima e viabiliza uma venda mais limpa, defensável e financeiramente inteligente.

Vendeu seu imóvel rural nos últimos 5 anos? Saiba que ainda consegue se enquadrar nesta hipótese descrita e RECEBER DE VOLTA os valores pagos indevidamente. Caso tenha alguma dúvida sobre o tema entre em contato com o advogado de sua confiança.

Entre em contato agora